- Noleggio a lungo termine: quale convenienza

- Chi ha diritto alla totale deducibilità dei costi?

- Cosa si intende per veicoli strumentali?

- Quando c'è un uso promiscuo?

- Cosa sono i fringe benefit?

- Qual è il trattamento fiscale per i veicoli assegnati ad amministratori?

- Qual è la definizione di autocarro?

- Ai fini dell'IVA, in quali casi è consentita la piena deducibilità?

- Ai fini dell'IVA, in quali casi è consentita la detrazione parziale?

Noleggio a lungo termine: quale convenienza

In questo articolo, cercheremo di chiarire le principali questioni relative alle questioni fiscali nell'ambito del noleggio a lungo termine rispondendo ad alcune domande tipiche di questo strumento e provando a chiarirne ogni aspetto fiscale, compresa la sua convenienza in termini di risparmio fiscale.

Cosa si intende per anticipo?

L'anticipo è una somma versata alla stipula del contratto che permette di abbassare i canoni di locazione in cambio di parte del capitale da subito versato; si attesta tra il 10% ed il 40%, del valore dell'auto, inteso come prezzo di listino, con un canone mensile che verrà pertanto calcolato al netto di quanto subito versato coi servizi inclusi. L'importo pagato dal cliente sarà fatturato, applicando l'IVA e costituisce una parte finanziaria degli oneri.

Cosa si intende per deposito?

Trattasi di una sorta di deposito infruttifero che può essere imposto dal locatore che ha facoltà di stabilire l'importo di suddetta cauzione, senza nessun limite specifico se non rispettando una certa proporzionalità rispetto all'interesse che lo stesso si prefigge di perseguire, come può essere una garanzia dell'adempimento degli obblighi di pagamento dei canoni di locazione compreso le spese accessorie. Quanto versato dal cliente verrà fatturato fuori campo IVA e restituito alla scadenza del contratto.

Chi ha diritto alla totale deducibilità dei costi?

- Veicoli per uso pubblico;

- Veicoli utilizzati esclusivamente come beni strumentali all'attività dell'azienda.

Cosa si intende per veicoli strumentali?

Gli autoveicoli sono strumentali all'attività dell'impresa solo nella misura in cui sono indispensabili al suo esercizio, nel senso che l'attività non potrebbe essere svolta senza di essi, ad esempio il taxi per il taxista o il camion per l'autotrasportatore.

- deducibilità noleggio: 100%

- deducibilità servizi: 100%

- detraibilità IVA noleggio: 100%

- detraibilità IVA servizi: 100%

Come cambia la deducibilità in caso di uso non strumentale del veicolo?

Sono tutti casi in cui il veicolo non può essere considerato strumentale (cioè indispensabile) all'attività dell'impresa ma è a sua disposizione:

- deducibilità noleggio: 20%

- deducibilità servizi: 20%

- detraibilità IVA noleggio: 40%

- detraibilità IVA servizi: 40%

i veicoli concessi ad agenti di commercio e rappresentanti, ovvero coloro che stabilmente, dietro compenso, si impegnano a promuovere appalti in una determinata area, avvalendosi della propria organizzazione ed a proprio rischio. L'agente è qualificato come rappresentante d'impresa quando, oltre a promuovere la conclusione dei contratti, ha anche il potere di concluderli in nome e per conto del soggetto in favore del quale opera.

- deducibilità noleggio: 80%

- deducibilità servizi: 80%

- detraibilità IVA noleggio: 100%

- detraibilità IVA servizi: 100%

Autoveicoli concessi a professionisti o agli esercitanti arti e professioni sono coloro che, avvalendosi di uno specifico titolo di studio, svolgono opere dell'ingegno senza avere datori di lavoro e impiegando un numero minimo di persone, mezzi e capitali. L'imprenditore esercita professionalmente un'attività economica organizzata per la produzione o lo scambio di beni o servizi.

- deducibilità noleggio: 20%

- deducibilità servizi: 20%

- detraibilità IVA noleggio: 40%

- detraibilità IVA servizi: 40%

L'associazione oppure società semplice è rappresentata da una società di persone che ha facoltà di esercitare solamente delle tipologie di attività non commerciali, proprio per questo motivo è iscritta in una speciale sezione del Registro Imprese. Dicesi, invece, associazione: un ente senza finalità lucrative che viene costituito da persone fisiche o giuridiche legate dal perseguimento di uno scopo comune.

- deducibilità noleggio: 20%

- deducibilità servizi: 20%

- detraibilità IVA noleggio: 40%

- detraibilità IVA servizi: 40%

Quando c'è un uso promiscuo?

Si ha uso promiscuo quando il mezzo di trasporto viene utilizzato sia per motivi di lavoro che personali. Si parla di uso promiscuo quando il datore di lavoro assegna il veicolo ad un determinato dipendente per l'espletamento delle sue mansioni lavorative ma gliene ha concesso anche un uso personale.

- deducibilità noleggio: 70%

- deducibilità servizi: 70%

- detraibilità IVA noleggio: 40%

- detraibilità IVA servizi: 40%

Quando un veicolo viene concesso per l'utilizzo promiscuo ad un lavoratore subordinato per un periodo minore della maggior parte del periodo d'imposta, quindi per meno di 180 giorni + 1, la deducibilità dei costi sostenuti è la seguente:

- deducibilità noleggio: 20%

- deducibilità servizi: 20%

- detraibilità IVA noleggio: 40%

- detraibilità IVA servizi: 40%

Cosa sono i fringe benefit?

Quando di un veicolo se ne fa un utilizzo promiscuo ovvero, sia per motivi professionali che personali, il dipendente ha diritto ad una retribuzione in natura definita "fringe benefit", che va a formare il reddito e ad aumentare la base imponibile.

In busta paga, va quindi incluso un importo calcolato moltiplicando il costo chilometrico di esercizio del veicolo (tabelle ACI) per una percorrenza annua forfettaria di 4.500 Km (30% di 15.000 Km). Le tabelle ACI sono disponibili sul sito http://www.aci.it/i-servizi/servizi-online/fringe-benefit.html

Qual è il trattamento fiscale per i veicoli assegnati ad amministratori?

I veicoli possono essere assegnati ad amministratori legati all'attività mediante un contratto di collaborazione. Il trattamento fiscale varia a seconda della tipologia di utilizzo:

USO PROMISCUO: l'uso promiscuo si ha quando il mezzo di trasporto viene utilizzato sia per lavoro che per motivi personali;

- deducibilità: fringe benefit (30% dell'importo corrispondente ad una percorrenza convenzionale di 15.000Km calcolato sulla base del costo chilometrico dalla tabelle ACI)

- costi eccedenti: 100%

- detraibilità IVA costi eccedenti: 100%USO PERSONALE: in questo caso, la cessione costituisce corrispettivo in natura da valutare al valore normale (affitti medi) e, quindi, tutte le spese deducibili nei limiti in cui vanno a formare detto compenso (art. Codice).

Qual è la definizione di autocarro?

Trattasi di veicoli destinati al trasporto di oggetti e persone, atti all'uso o al trasporto di detti oggetti (art. 54, comma 1, lett. d) del Codice della Strada).

Le spese sostenute in caso di veicolo immatricolato come autocarro possono essere sempre detratte integralmente?

No, ci sono alcuni elementi che incidono sulla deducibilità totale o parziale, indipendentemente dalle modalità di immatricolazione del veicolo.

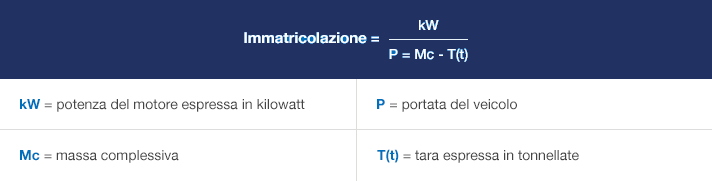

Quali criteri dovrebbero essere applicati per equiparare un veicolo immatricolato come autocarro a un'auto?

Gli elementi per la verifica sono desumibili dalla lettura del libretto di circolazione. Il camion non può beneficiare della detrazione totale se il libretto di circolazione riporta tutte le seguenti indicazioni:

- Registrazione come N1;

- F0 (f zero) codice carrozzeria;

- Quattro o più posti consentiti per conducente e passeggeri.

Se tutte e tre le caratteristiche di cui sopra sono soddisfatte, il calcolo deve essere effettuato utilizzando la formula indicata nel provvedimento, ovvero:

Se il rapporto è < 180, il veicolo può essere considerato un autocarro fisico, quindi i costi sostenuti sono detraibili al 100% (e l'IVA può essere detratta al 100%). Se il rapporto è >= 180, l'autocarro deve essere considerato ai fini fiscali come un'auto e la detrazione dipenderà dall'uso che se ne farà.

Ai fini dell'IVA, in quali casi è consentita la piena deducibilità?

Veicoli adibiti al trasporto misto di persone e pianale cascato o cassone con cabina profonda o furgone con o senza finestrini con motore superiore a 2.000 cc o diesel superiore a 2.500 cc (definiti "beni di lusso elencati in tabella B) del DPR n. 633/42), oggetto dell'attività della società; l'onere della prova spetta alla società. (Articolo 1, comma 261, lettera e) della Legge n. 244/2007 (legge finanziaria 2008).

Inoltre è consentita la piena detraibilità dell'imposta per:

- Veicoli utilizzati come beni strumentali;

- Veicoli per uso pubblico;

- Agenti e rappresentanti di affari.

Ai fini dell'IVA, in quali casi è consentita la detrazione parziale?

- Veicoli utilizzati da professionisti.

- Veicoli per uso misto.

- Veicoli non assegnati.

In tutti questi casi l'IVA è detraibile al 40%.